2019年全国汽车经销商生存状况调查报告发布

2020年4月17日 来源:时代讯网

4月16日,中国汽车流通协会会长沈进军、中国汽车流通协会副秘书长郎学红共同为行业蓝皮书揭幕,同时宣布中国汽车流通行业蓝皮书论坛暨2019-2020蓝皮书发布系列直播活动正式启动,此次活动下周共计安排了六场直播。

反应中国汽车经销商发展现状的《2019年全国汽车经销商生存状况调查报告》在当天蓝皮书论坛-预热篇直播活动中正式发布,本次调查共覆盖40余家经销商集团,回收有效问卷1418份。

2019年,汽车消费市场出现持续下滑,众多经销商处于亏损状态。传统经销商业务盈利能力下降,市场竞争加剧,国六排放标准、新能源补贴退坡等相关政策相继实施,供需矛盾突出,经销商以价换量,市场竞争加剧,厂家和经销商的生存状况受到了前所未有的挑战。

一、2019年经销商满意度持续下降

调查显示,2019年经销商总体满意度得分为78.1分,比去年大幅下降1.2分。

调查结果显示,2019年经销商总体满意度为基本满意,为78.1分。从品牌类型来看,合资、高端、自主品牌的满意度均有不同程度下降。其中高端/进口品牌的得分最高,为82.5分,下降2.5分;自主品牌得分最低,为74.9分,同时下降幅度最大,降幅达到7.9分。总体来看,2019年,经销商生存压力较大,盈利能力亟待提升。

二、2019年经销商经营困难 平均毛利率首次出现负值

2019年,完成全年销售目标的经销商占比仅为28.9%,另有7.4%的经销商目标完成率在50%以下。豪华/进口品牌完成情况相对较好,34.4%经销商完成年度目标。经销商平均收入为2.02亿元;平均毛利率出现负值,为-0.01%,新车毛利率进一步下降,出现“销售即亏损”的情况。

2019年,仅有20.1%的经销商未出现价格倒挂情况,其中合资品牌价格倒挂现象严重,超过40%的经销商出现价格倒挂20%以上。

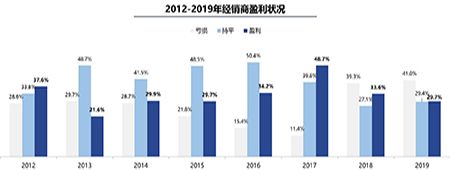

三、2019年经销商亏损面扩大

据调查,2019年汽车经销商全年的库存水平好于2018年。在经历了2018年下半年汽车销量大幅下滑,库存高企后,在2019年经销商集团加大对库存的管理,对下属店设立对库存的熔断机制,超过熔断值,则无条件停止进货。

在盈利情况方面,相比2018年,2019年经销商的亏损面扩大至41.0%,亏损比例大幅增加。而盈利经销商比例减少至29.7%。导致这一变化的主要原因是经济环境下行,消费者消费信心不足,减缓汽车消费。豪华/进口品牌35.8%的经销商实现盈利,而自主品牌盈利经销商占比仅为21.3%。日系品牌经销商中,43.1%实现盈利,25.9%的经销商出现亏损。

通过调查我们发现,2019年新车销售利润降至新低,占利润总额的3.4%。售后服务利润增至58.2%。2019年,合资品牌新车利润值为负,无法与豪华/进口及自主品牌相比。

另外,我们还关注了经销商2019年遇到的经营困难和压力。通过调查反馈:市场环境差、库存压力大、市场竞争激烈、新车利润下滑、成本上涨、盈利困难等是困扰经销商的主要因素。经销商希望厂家能够制定并落实好区域管控措施,减少库存,增加返利。经销商普遍反馈厂家制定销量任务指标不合实际,过高的销量目标是大面积价格倒挂的罪魁祸首。

四、对2020年的规划及预期

据调查,近10%的投资人有意向转卖、翻牌、托管店面,在市场下行的时期尽量降低经营损失,不过仍有投资人有投资、收购的意向,豪华/进口的意向品牌主要是雷克萨斯、宝马、奔驰、奥迪;合资品牌主要集中在丰田、本田、日产、大众;而自主品牌倾向于红旗、吉利。

2020年开年疫情的影响,迫使中国经济按下“暂停”键,汽车经销商面临着新一轮的冲击。提及未来的整个汽车行业的发展,依然离不开政府和行业的支持,以及厂家和经销商的共同努力,新营销模式的推广、刺激消费政策的推出,将有助于汽车市场由下行趋势逐步恢复增长,行业从业者需要以一个新的面貌来迎接市场的改变。中国汽车流通协会也一直在通过开展品牌联会和行业年会,发布经销商百强榜和系列行业指数,与政府积极沟通等方式来推动整个行业的健康发展,以后也将继续发挥协会的作用。

(责任编辑 丁延海)